| Ayer el Ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, explicó que en 2023 los autónomos empezarán a cotizar a la Seguridad Social en función de sus ingresos netos. Es decir, su cuota se establecerá teniendo en cuenta los beneficios que obtenga de su negocio.

Este nuevo sistema de cotización es fruto del acuerdo entre las principales asociaciones de autónomos ATA (integrada en la CEOE), UPTA y UATAE, agentes sociales y el Gobierno, que se dio a conocer esta semana.

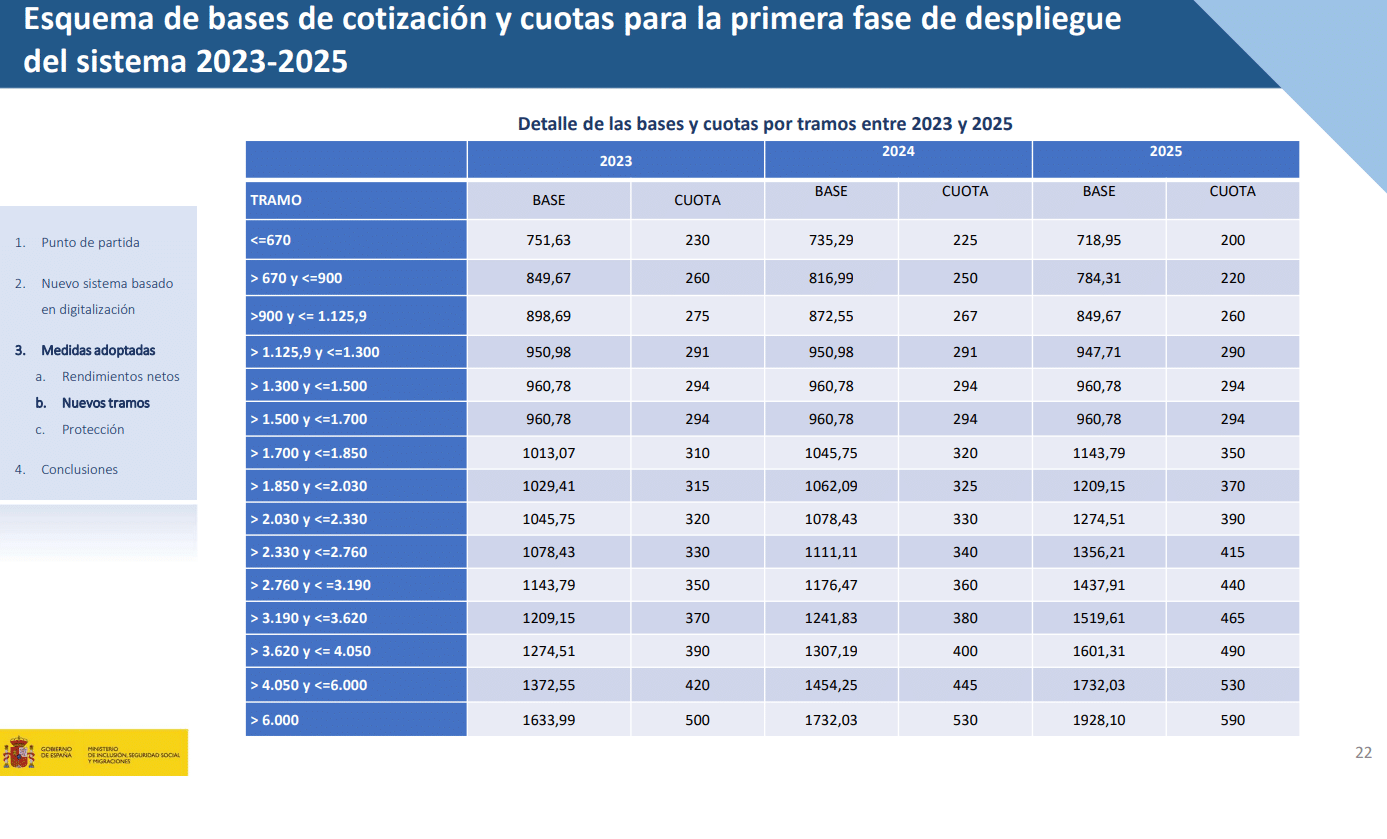

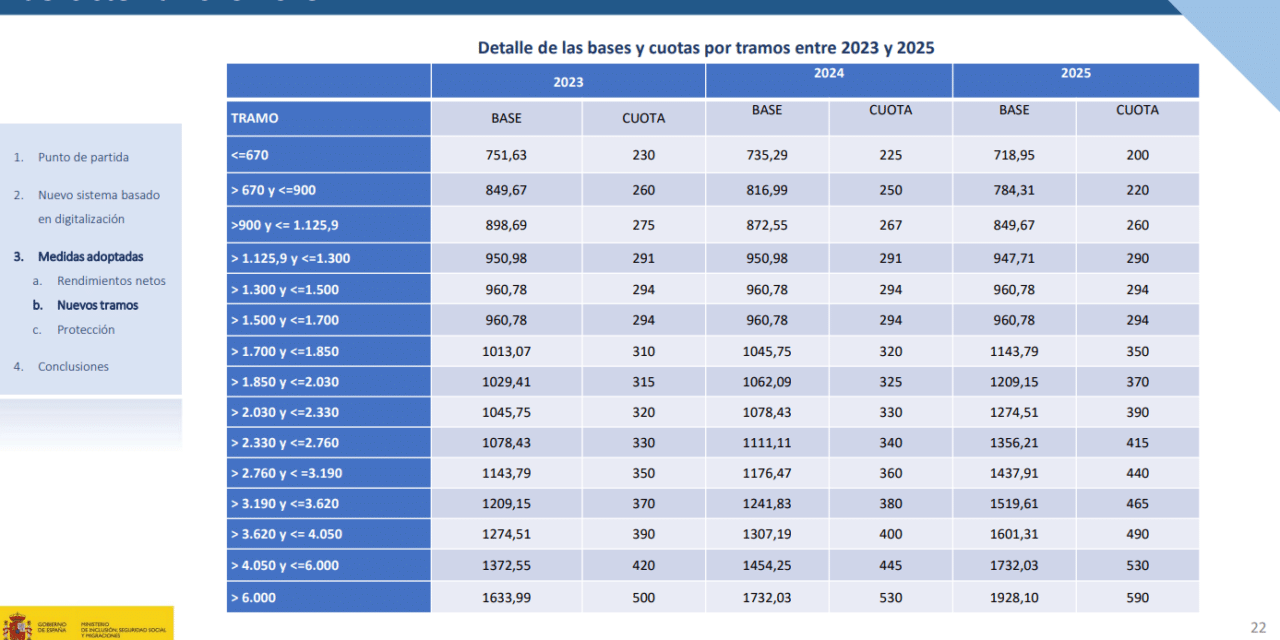

La última propuesta acordada establece, por ejemplo, una cuota de 230 euros al mes para los autónomos con rendimientos inferiores a 670 euros netos. En 2024 se reducirá a 225 euros y en 2025 bajará a 200 euros.

El nuevo sistema de cotización para los autónomos se llevará al Consejo de Ministros del próximo martes, 26 de julio, y tendrá que ser aprobado en un decreto ley para que se pueda tramitar después en el Congreso.

En su comparecencia de ayer en el Congreso de los Diputados, el Ministro explicó algunos de los aspectos de esta reforma del Régimen Especial de Trabajadores Autónomos que se indican a continuación:

Sistema de tramos para los próximos 3 años

La reforma establece para los próximos tres años un sistema de tramos que muestra las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como «transición al modelo definitivo de rendimientos por ingresos reales que se producirá como muy tarde en nueve años», En este sentido, el ministro ha subrayado que la aplicación de este nuevo sistema será «gradual y se revisará cada tres años».

La imagen de este esquema ampliada se encuentra en el documento que encontrará pulsando este enlace:

https://asearco.org/wp-content/uploads/2022/07/Presentaci%C3%B3n-Ministerio-de-Seguridad-Social-Cotizaci%C3%B3n-Aut%C3%B3nomos.pdf

Cómo se calcula el sistema de rendimiento netos

El acuerdo define el concepto de rendimientos netos. Según el comunicado ofrecido por el Ministerio se calcularán deduciendo de los ingresos todos los gastos que se han producido ejerciendo la actividad y que son considerados como necesarios para obtener dichos ingresos.

Después, sobre dicha cifra se aplica adicionalmente una deducción por gastos genéricos del 7%; en el caso de los autónomos societarios será del 3%. Por lo tanto, el resultado obtenido serán los rendimientos netos sobre los que se aplicará la cuota que corresponda.

Nuevo Modelo de Tramos

Se ha establecido, además, un nuevo modelo de tramos por rendimientos netos siguiendo estos criterios: «cuotas reducidas para aquellos con rendimientos netos por debajo del SMI y cuotas similares o incluso menores que las actuales con rendimientos netos entre el SMI y 1.700 euros»

Por otro lado, «los autónomos societarios con rendimientos netos por debajo de SMI, familiares y con rendimientos cero cotizarán por una base mínima (1.000 euros), que irá progresivamente convergiendo con la del Régimen General», según indica el Ministerio.

Ampliadas las modalidades del cese de actividad

Por otro lado, se ha previsto ampliar las modalidades del cese de actividad para mejorar la cobertura en diferentes circunstancias, como por ejemplo, si se hace necesario interrumpir parcialmente la actividad.

Además, los nuevos autónomos seguirán teniendo una cuota reducida (80 euros mensuales) , pero ahora su duración dependerá de la evolución de sus ingresos.

Más información (Presentación del Ministerio):

Pulse la imagen o el enlace bajo estas líneas para acceder a la información difundida por el Ministerio y donde podrán encontrar:

- Explicación sobre la definición de Rendimientos Netos (Pág 16)

- Nuevo sistema de tramos por Rendimientos Netos (Pág 19)

- Esquema de Bases de Cotización y Cuotas para la primera fase del nuevo sistema 2023-25 (Pág 22).

- Ampliación de las modalidades del cese de actividad para la cobertura de distintas contingencias (Pág 28).

https://asearco.org/wp-content/uploads/2022/07/Presentaci%C3%B3n-Ministerio-de-Seguridad-Social-Cotizaci%C3%B3n-Aut%C3%B3nomos.pdf |

{kind=link}